justInCase / justInCaseTech代表取締役の畑です。年末年始に、2021年12月に上場した32社、特にストックオプション(以下、SO)に着目してリサーチしました。本記事は、ストックオプションを発行している、もしくは発行を検討されているスタートアップ企業の経営者や従業員の方にとって、一定程度参考になる内容であると思います。

また後半では当社のSO制度についても開示し、比較しています。

本記事を通じて、より多くの方がスタートアップへの転職について興味を持っていただけたらと思います。不明点や各種ご指摘、もしくは当社への転職にご興味が少しでもある方は、https://twitter.com/kazyHata までDMいただければと存じます。

※免責:掲載内容は全て公表情報から可能な範囲で取得しています。誤りのないように努めましたが、限られた情報と時間の中でリサーチしているため確実であることは保証できません。万が一誤りに気づかれた方は、是非ご一報いただければ助かります。また一部私の推測も入っていますことをご理解ください。

本記事の内容

- 対象会社(2021年12月に上場した会社)32社の概要

- 会社名

- 公開価格ベース時価総額

- 売り出し・公募比率

- 創業者持分比率

- SOの有無・信託SOの有無

- SOの発行率

- SO価値率

- 従業員向けのSO

- 1人当たりのSO率・SO金額

- その他の特記事項

- 信託SO

- 在籍要件

- M&Aのときの取り扱い

- 当社SO制度について

- 付録:対象会社のSOなどの統計値

1.対象会社(2021年12月の上場会社)32社の概要

まず対象の会社32社(上場承認がおりたのは33社でしたが、Zeals社は上場取消としたため欠番)について概要をまとめた表が下記です。

32社中30社がなんらかの形でSOを発行しており、そのうちの約27%である8社が信託SOを活用していました。SOはほぼ全社で活用されており、また信託SOもかなり一般的になってきた印象があります。

代表取締役持分率はバラバラで、最大では100%の会社もありますが、非常に低い会社もあります。なお、本当はいわゆる創業者持分(共同創業であればその持分も含む)を掲載したかったのですが、相当な手間がかかるため、ここでは簡易的に上場時の代表者の持分で代用しています。当然創業者ではないケースもあると推測しています。

| 会社名 | 公開価格ベース時価総額(※1)

(億円) |

売り出し率(※2) | 公募率(※3) | 代表取締役持株率(※4) | SOの有無 | 信託SOの有無 |

| ネットプロテクション | 1,340 | 46.18% | 4.33% | 3.89% | Yes | Yes |

| エクサウィザーズ | 866 | 37.72% | 5.31% | 5.56% | Yes | Yes |

| Finatextホールディングス | 593 | 32.63% | 6.09% | 39.79% | Yes | Yes |

| リニューアブルジャパン | 465 | 10.29% | 10.07% | 4.30% | Yes | No |

| 湖北工業 | 289 | 19.23% | 22.13% | 98.34% | Yes | No |

| JDSC | 209 | 19.38% | 3.22% | 5.88% | Yes | Yes |

| サスメド | 187 | 2.28% | 17.28% | 52.80% | Yes | No |

| ライフドリンクカンパニー | 172 | 25.33% | 11.80% | 1.34% | Yes | No |

| サインド | 163 | 14.82% | 16.00% | 48.00% | Yes | No |

| THECOO | 131 | 20.63% | 10.98% | 7.81% | Yes | Yes |

| YCDホールディングス | 121 | 4.03% | 26.89% | 43.57% | Yes | No |

| 三和油化工業 | 119 | 13.56% | 22.90% | 0.00% | No | na |

| Green Earth Institute | 106 | 38.10% | 10.30% | 6.58% | Yes | No |

| True Data | 99 | 3.83% | 27.44% | 81.09% | Yes | No |

| グローバルセキュリティ | 89 | 17.00% | 4.72% | 2.53% | Yes | No |

| HYUGA PRIMARY CARE | 89 | 8.83% | 1.47% | 21.38% | Yes | Yes |

| 網屋 | 79 | 18.86% | 10.74% | 18.18% | Yes | No |

| 長栄 | 69 | 12.12% | 20.45% | 51.66% | Yes | No |

| Institution for a Global Society | 68 | 47.35% | 8.05% | 15.72% | Yes | Yes |

| タカヨシ | 67 | 16.91% | 20.93% | 16.93% | Yes | No |

| ブロードエンタープライズ | 67 | 13.52% | 21.60% | 100.00% | Yes | No |

| フレクト大和 | 66 | 12.73% | 9.65% | 71.38% | Yes | No |

| CS-C | 51 | 18.12% | 25.00% | 40.00% | Yes | Yes |

| サクシード | 48 | 15.73% | 12.10% | 75.81% | Yes | No |

| ニフティライフスタイル | 48 | 23.30% | 25.00% | 0.50% | Yes | No |

| クルーバー | 46 | 12.89% | 24.27% | 0.00% | Yes | No |

| ハイブリッドテクノロジーズ | 41 | 3.29% | 31.87% | 10.24% | Yes | No |

| エフ・コード | 39 | 4.29% | 5.13% | 67.89% | Yes | No |

| セキュア | 39 | 7.73% | 10.84% | 11.95% | Yes | No |

| アジアクエスト | 28 | 17.69% | 19.66% | 45.15% | Yes | No |

| のむら産業 | 17 | 54.69% | 0.00% | 9.99% | No | na |

| ラバブルマーケティンググループ | 15 | 15.13% | 18.20% | 8.64% | Yes | No |

※1: 公開株価*顕在株数で計算

※2: 売り出し株数÷顕在株数で計算

※3: 公募株数÷顕在株数で計算

※4: 代表取締役持分÷顕在株数で計算

※5: 顕在株数は、開示資料の「株主の状況」の株数を使用

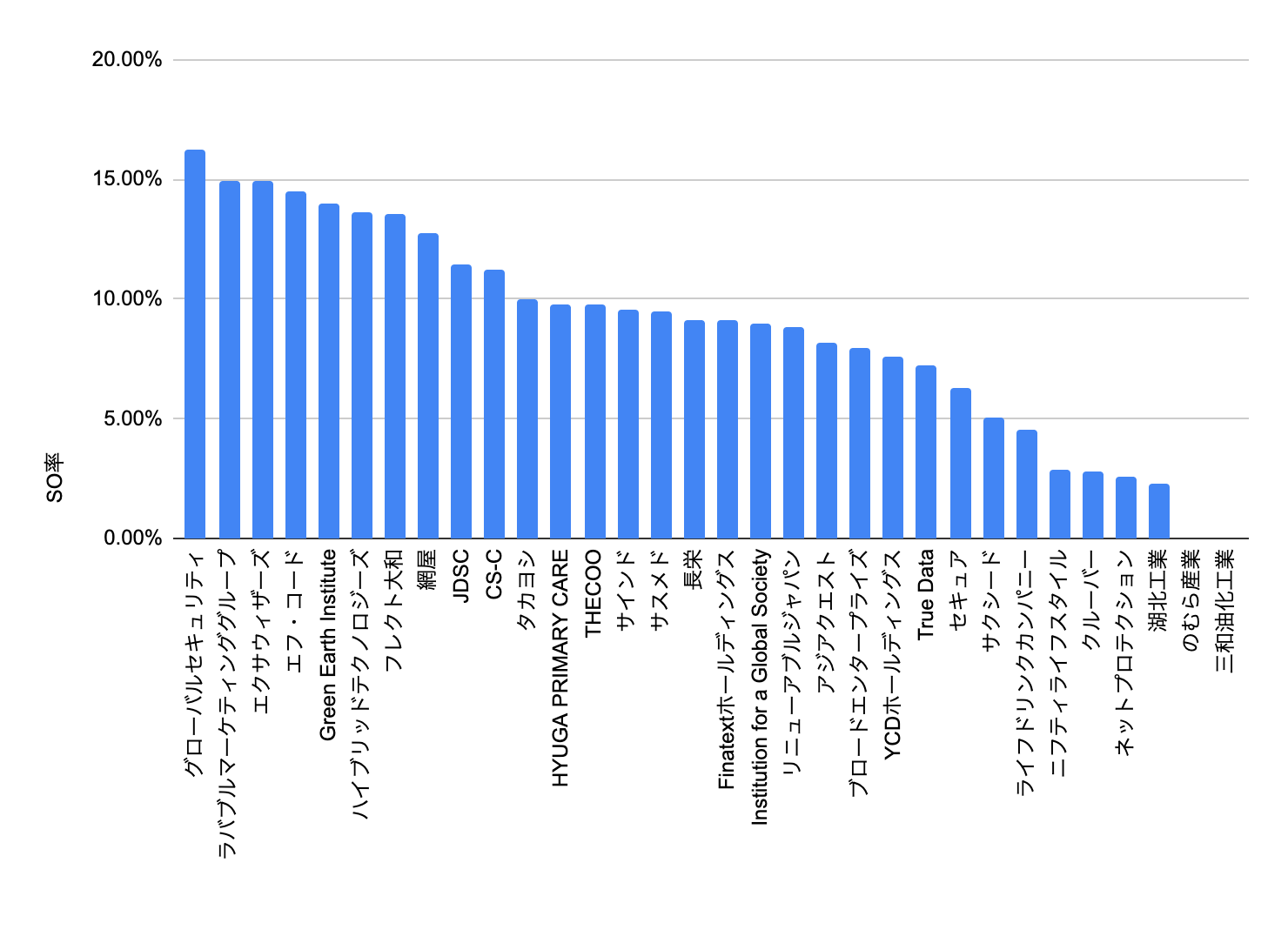

2.SOの発行率

次にSOの発行率についても見てみます。単純に、SO株数を顕在株数で割り算したものをSO率と定義します。なお、通常ベンチャーキャピタル等に投資をされているスタートアップでは、株主間契約でSOの発行上限が定められることが多く、一般的には10〜15%が上限になっていると思われます。

SOが存在する30社の平均SO率は9.3%という結果でした。株主間契約でどの程度が上限として定められているかは開示がありませんが、各社かなり大きくSOを活用しているように見えます。

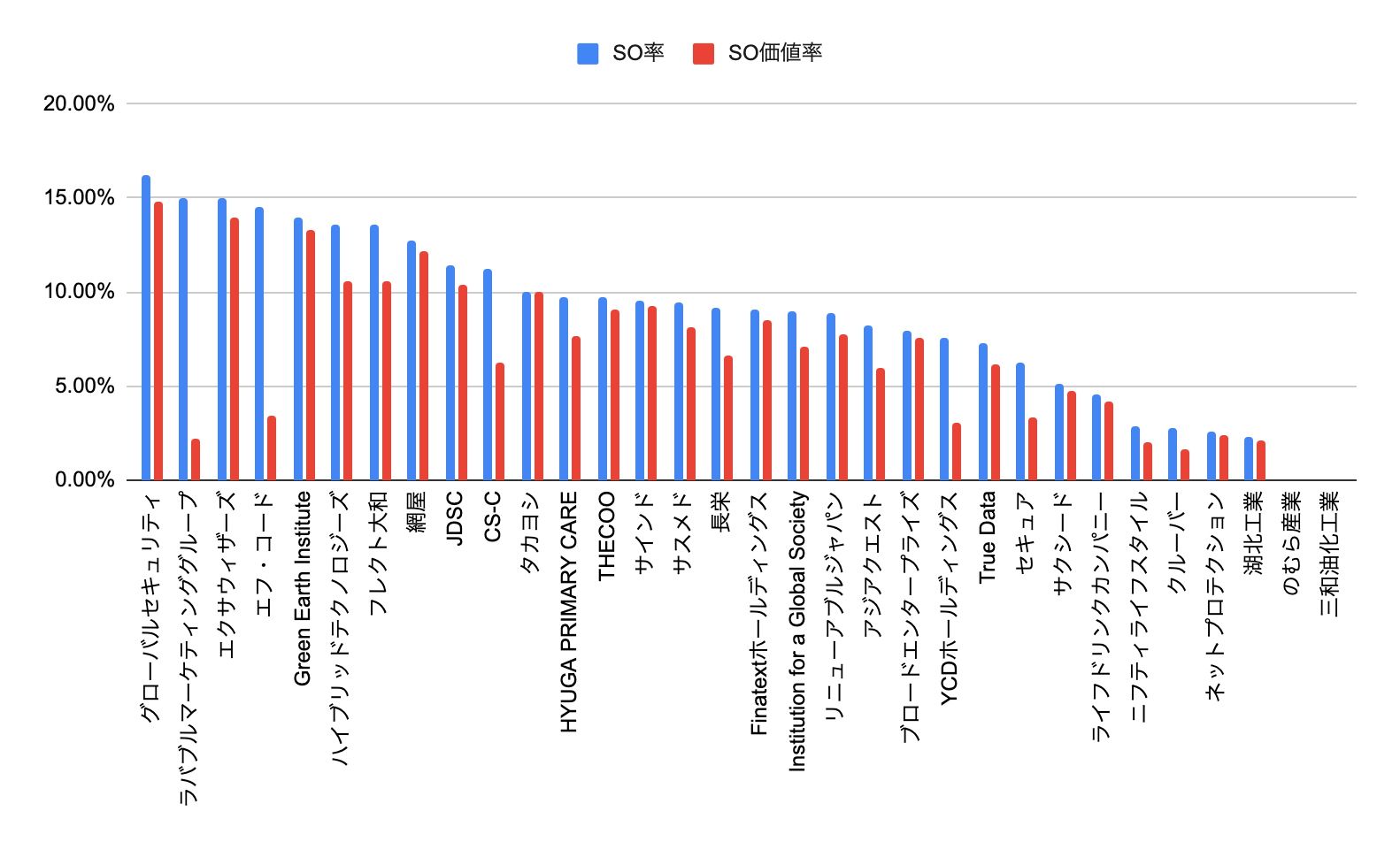

単純なSO率のみではなく、ここではSO価値率という実質的なSOの価値の指標も計算してみます。

SOはコールオプションと呼ばれるオプションの一種です。金融の世界で使われる用語で、あらかじめ決められた価格で買う権利を意味します。コールオプションには行使価格が存在し、行使価格は市場における株価が高騰していたとしても、その(安い)行使価格で購入できることを意味します。つまりSOをもらう人にとっては、「行使価格は低ければ低い方がお得」なわけです。

逆に行使価格が高すぎるSOは価値が低くなります。ここの具体的なイメージについてはグラフ入りでストック・プションの意味を解説したCoral Insightsの「スタートアップ転職時に知っておきたい、ストック・オプションのこと」の記事も、ご覧ください。

SOは行使価格が高いか低いかで、その価値が異なります。そのため、この調整をしたものを、ここではSO価値率として定義します。具体的には、以下で計算します。

SO価値率 = SO価値÷時価総額 = (公開価格 – 行使価格)*SO株数 ÷時価総額

算式から明らかではありますが、SO率とは、発行されている全てのSOの行使価格がゼロ円のときのSO価値率と等しくなります。

このようにSO価値率は必ずSO率よりも低くなります。行使価格が高いSOが多ければ多いほど価値は低くなります(注:SOは発行のタイミング=社員の入社タイミングによっても行使価格が異なります。一般に後から入るほど行使価格は高くなります。この問題を解決するのが信託SOです)。

例えば、ラバブルマーケティンググループのSO価値率がSO率に比べて大きく下落してしまっています。これは未上場の時期の後半で発行しているいくつかのSOの行使価格が公開価格を上回ってしまっているため、オプションとしての価値が低いからです(ここでの計算では価値ゼロとして計算しています。行使価格が現状の株価より高ければ、誰も行使しないので、その価値はゼロだからです。逆に、株価が公開価格より高くなれば当然オプション価値は上がっていきます。

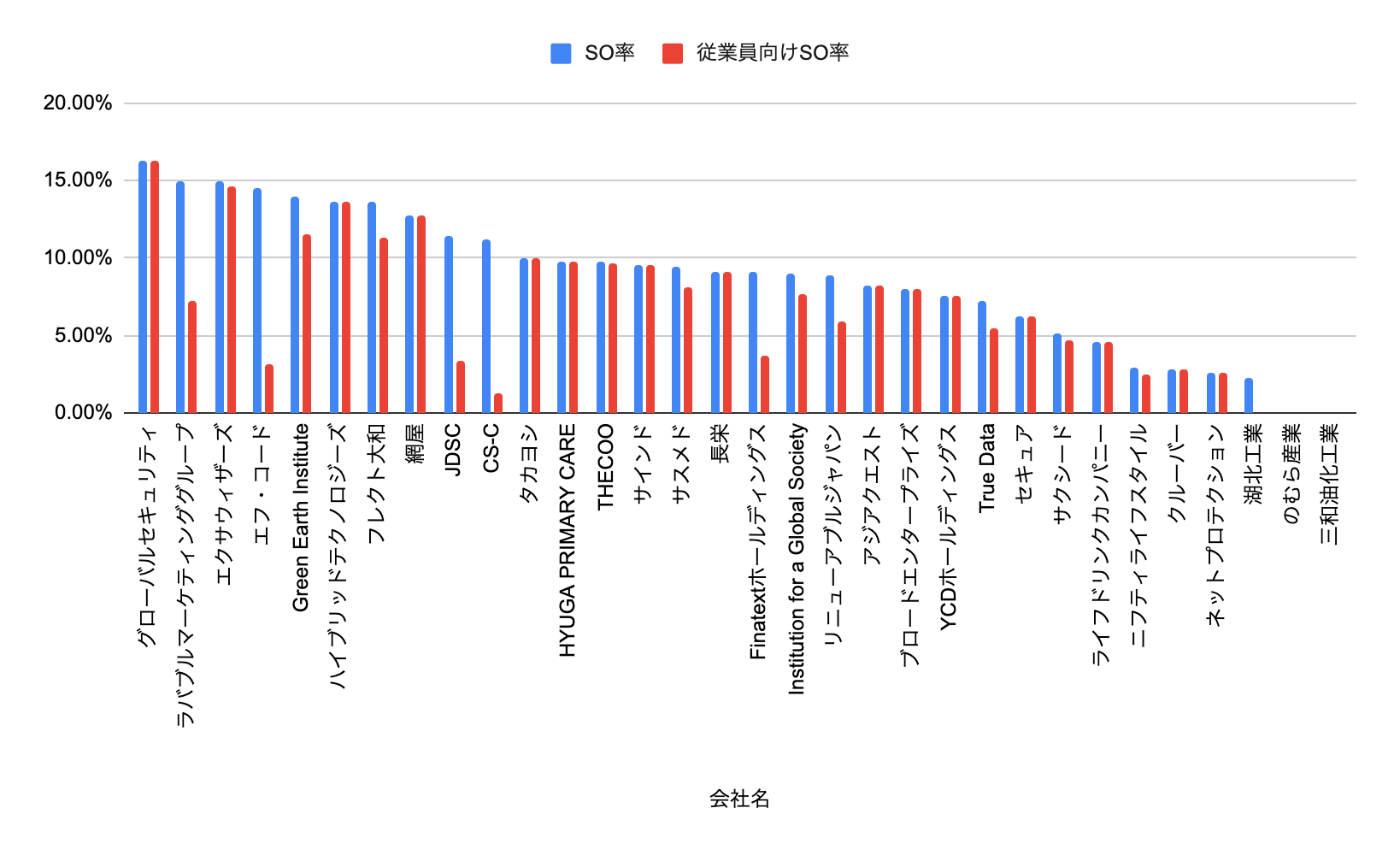

3.従業員向けSO

さらにここでは従業員を対象にしたSOの率である従業員向けSO率についても計算してみます。

従業員向けSO率とは、言葉の通り、SOの配布対象に従業員を含むものの合計と定義しました。つまり、発行されているSOの総額から以下のような従業員を対象としないものを除いたものとなります。なお、信託SOは従業員が広く対象とされることが一般的であり、ここでの従業員向けSO率に含まれます。

- 役員のみが対象

- 監査役や外部委託先のみが対象

- 提携先企業が対象

多くの企業がほとんどのSOを従業員向けに配布しています。ただし、「役員および従業員が対象」としているSOも多く、このようなものはここでの集計上は従業員向けSOとして計算しているため、実際にどの程度が本当に役員では無い従業員に配布されるかの詳細はわかりません。

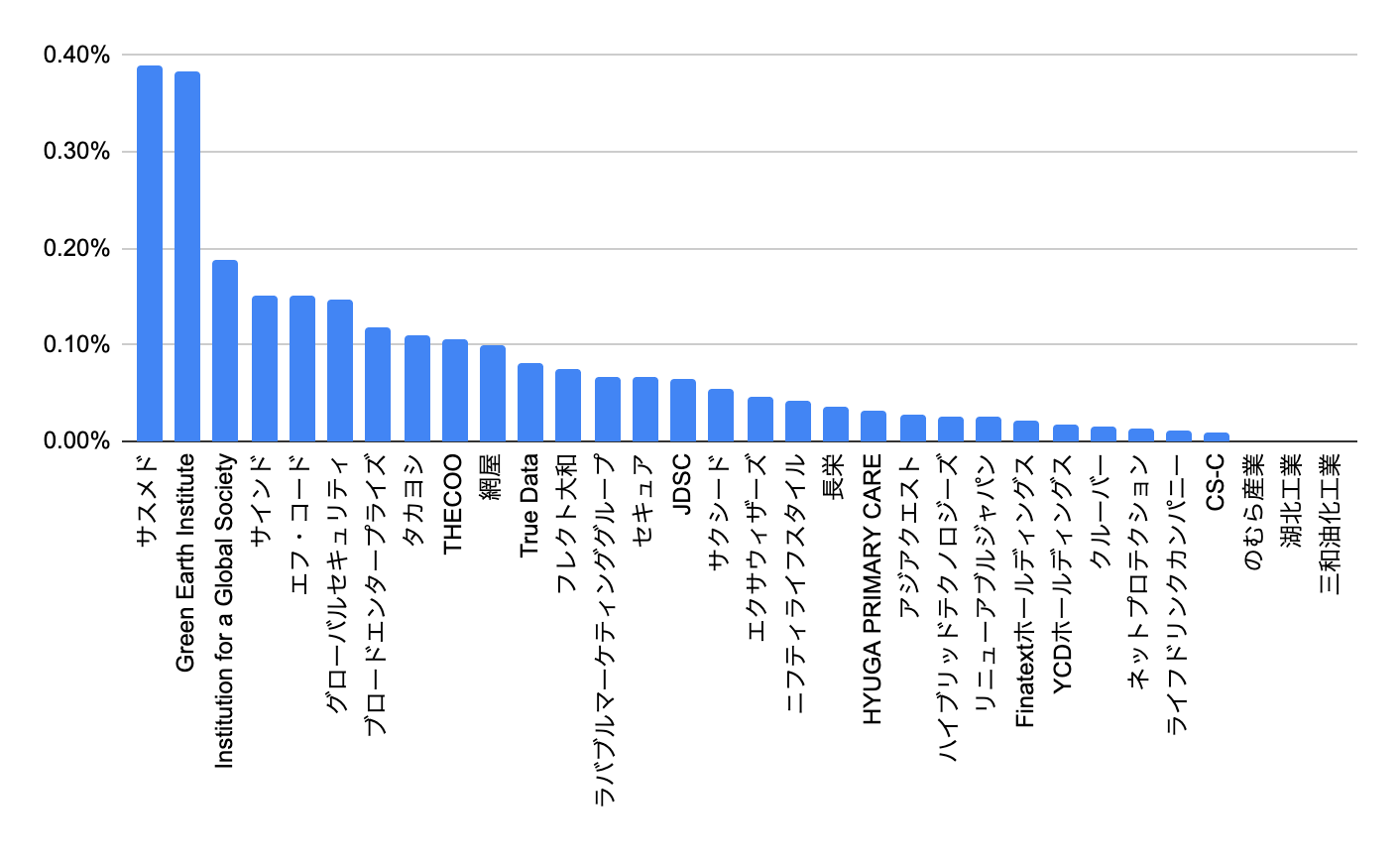

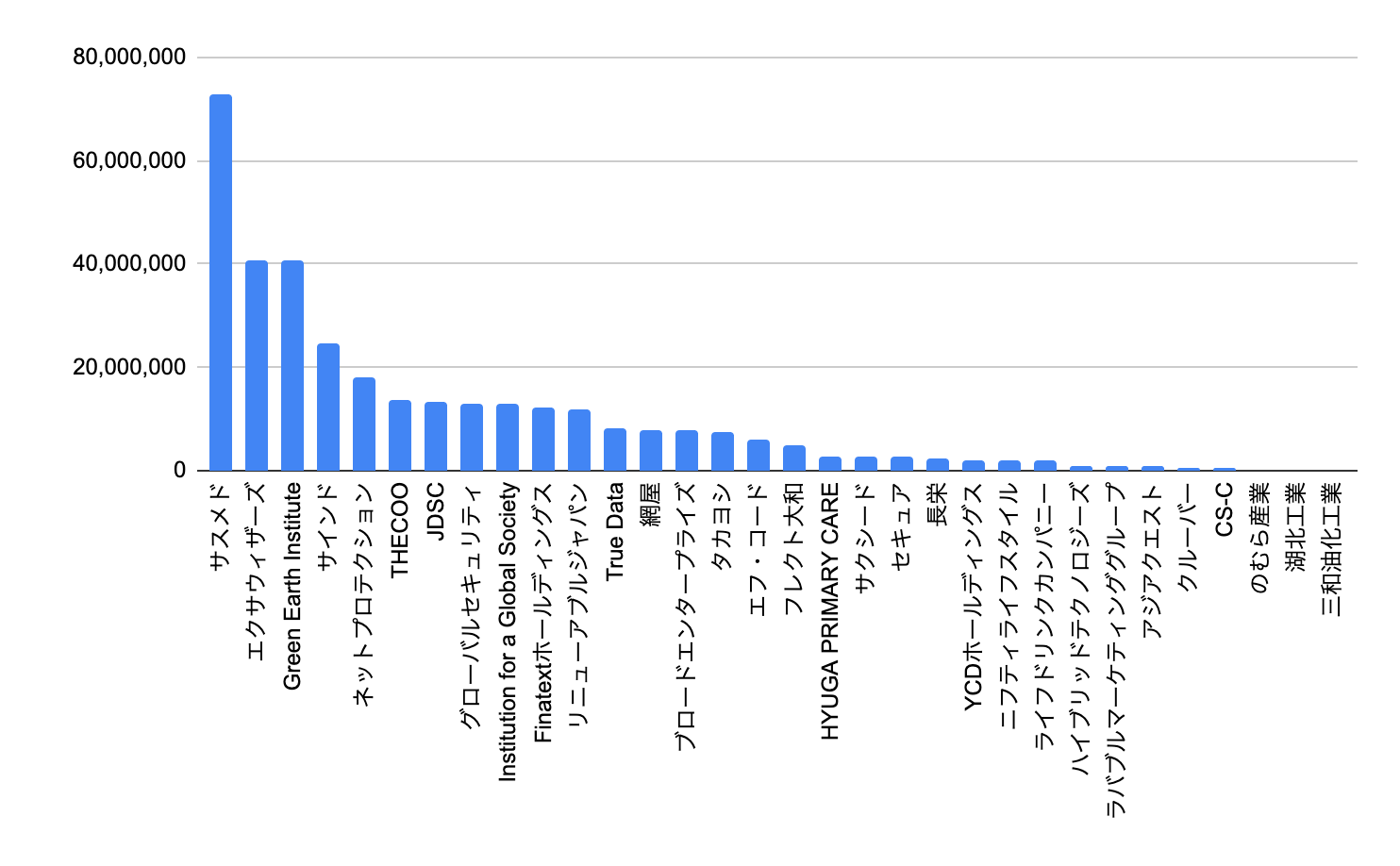

読者のスタートアップ従業員の皆さんは、「で、平均的にはいくら貰えてるの?」ということも当然気になると思います。従業員一人当たりどの程度のSOを貰えているかをみるため、上記で計算した従業員向けSO率を分子にして役職員数で割り算することで、一人当たりの平均SO率を計算しました。またこれに時価総額を掛け算することで、一人当たりのSO金額についても計算してみました。

こちらはかなり差がつきました。一人当たりSO率は、平均0.09%, 中央値0.06%で、当然ですが従業員数が少なめの会社では一人当たりの率が大きくなっています。

一人あたりSO額については、上位だと一人当たり4000万円以上(トップのサスメド社は一人あたり7000万円超)のSOが配布されていることになります。サラリーマンの生涯年収が3億円と言われる中、なかなか夢のある金額ですね。ちなみに、多くのSOでは税制適格もしくは有償発行SOになっていることが推測され、その場合税率は20%となります。

なお、ここでの分析では平均的に従業員に等しく配布されているかどうかはわかりませんので、トップ層の会社であっても全員が何千万円ものSOを貰えているということでは無い可能性が高いことにはご留意ください。当然、パフォーマンスが高かったり要職についていたり、社歴が長い従業員には手厚めに配布されているのであろうとは思います。とは言っても、ここでの分析では役員のみや外部委託先のみが対象のSOは除いていますので、一定程度現実的な数値分析ができているのでは無いかと期待しています。

4.その他特記事項

信託SO

すでに書いた通り、SOを使用している30社のうち8社が信託SOを活用していました。

信託SOは税制適格SOにはなり得ませんので、有償発行となります。一般的には代表者(信託の委託者)が、その有償発行代金を拠出することになっています。すなわち、信託SO設定時に現金でSOのオプション価値を支払います。

SOの設計や設定時の会社価値自体ではこの金額は相応に大きくなる可能性があり、代表者の負担となります。当然、できるだけ会社価値の低いアーリーの時期に信託SOを設計しておけば負担金額は小さくなるのですが、そのような時期に信託SOの設計コスト(一般には数百万円から1,000万円程度)を会社が負担することも困難であるため、非常に悩ましい問題となります。

このような問題意識のもと、信託SO設定時の代表者による拠出額がいくらなのかを開示情報から調べてみました。情報が見つかったのは信託SO活用8社のうち以下の4社です。

| 会社名 | 信託SOの拠出額(円) | 公開価格ベース時価総額(円) | 信託SO比率 | 信託SO設定日時 |

| CS-C | 1,400,000 | 5,050,000,000 | 10.00% | 2019/9/25 |

| Finatextホールディングス | 2,922,300 | 59,281,470,120 | 2.50% | 2017/11/27 |

| THECOO | 1,710,000 | 13,113,756,000 | 4.94% | 2020/11/30 |

| Institution for a Global Society | 432,450 | 6,838,720,000 | 5.85% | 2017/6/30 |

おおむね、数百万円程度は個人負担する必要がありそうです(逆にその程度の負担金額になるように設計しているのかもしれません)

なお、拠出額の大小は当然のことながら会社の時価総額(正確には上場時ではなく信託SO設定時)や、そもそもの信託SOの比率に依存するため、その情報もテーブルに入れています。ただし、この他にもSO設計上の条件、つまり業績要件(売上高がいくら以上にならないと行使できない、など)やダウンラウンド条件(途中で株価が下がったら行使できない)などの条件次第でオプション価値である拠出額は大きく変わります。代表者にとって悩ましいのは、このような設計上の条件をいじることで拠出額を低くすることは可能なのですが、あまりにも低くしてしまうと従業員にとって行使可能性が減ることになるので、事業を伸ばすモチベーションになりつつも、現実的に行使可能な絶妙なラインの設計にする必要があることです。例えば、上場時売上が10億円の会社で、売上1,000億円にならないとSOを行使できない、という設計も理屈上は可能ですが、現実的なオプション価値が大きく減じてしまう、いわゆるディープ・アウト・オブ・ザ・マネーオプションとなります。拠出額をかなり安く設定できるものの、普通に考えると上場してから売上100倍というのは、かなり困難だからです。

在籍要件

日本におけるSOの行使条件には、従業員の場合、行使時に発行体会社に在籍している必要がある(在籍要件)ことが一般的です。シリコンバレーでは在籍要件がない、つまり退職したとしても一定の要件を満たしていれば行使可能なことが一般的です。直近は、日本でも在籍要件をなくしたSOの設計が出てきていますが(例:KAUCHE社: https://prtimes.jp/main/html/rd/p/000000021.000064598.html)、それは数えるほどしか存在せず、今回の調査でも、1社(ハイブリッドテクノロジーズ)だけ「退職1年以内でかつ会社が認めた場合には行使可能」という設計があった以外は、全ての会社が在籍要件を課していました。

当然、在籍要件がない方が従業員にとっては有利であるわけですが、これは単独で見られるべきものではなく、シリコンバレーのようにSOが譲渡できることがあり得たり、日本ではそもそも在籍要件ありベースでの設計にしていたり、IPOが比較的容易だったり、その他の事情も鑑みた上での比較でなければ意味がないと個人的には考えています。

M&Aの際の取り扱い

M&Aの際の取り扱いは概ね一様であるように感じられました。一部で、M&Aの際にはSOが自動的に消滅したり、創業役員向けSOの場合で全く消滅しなかったり、というケースもあるようですが、おおむね「会社が認めればSOは消滅しない」という取り決めになっているように思われます。書き方としては、買収再編計画において認められるのであれば存続会社のSOとして再度発行される、という文言が多かったように思われます。

5.当社SO制度について

ここまで2021年12月上場会社について分析コメントをしてきましたが、当社justInCaseグループのSOについても簡単にご紹介させてください。

当社グループのSOには以下の特徴があります。

- SO率の上限は15%に設定

- (創業間もない時期に設定したため)きわめて低い行使価格で、有償発行SOと信託SOを組み合わせて設定

- 役員向け、というSO設定は一切なく、全ての役職員が対象。具体的には入社後1年経過したら漏れなく必ず付与される

- 信託SOだけではなく有償発行SOも代表取締役はSO付与の対象外

- 在籍条件あり

- M&A時は会社が認めれば価値は消滅しない

本記事で計算した各種指標について当社グループのSOは以下の通りとなっています。

| 当社 | 業界平均(※2) | 業界トップ(※2) | |

| SO率 | 11.23% | 9.40% | 16.23% |

| SO価値率 | 11.23% | 7.19% | 14.81% |

| 従業員向けSO率 | 11.23% | 7.46% | 16.23% |

| 一人当たりSO率 | 0.26% | 0.09% | 0.39% |

| 一人当たりSO額(円) | (※1) 255,223,140 |

11,227,186 | 72,662,000 |

※1: 上場時時価総額は1000億円と仮定して計算

※2: SOを発行している30社について集計

当然当社はまだ上場していませんので比較するのは本末転倒ですが、もし上場時時価総額が1,000億円であれば1人当りSO額は2億5500万円となりますから、現状では相対的に魅力のあるSO制度になっているかと感じています。

ただし、私としてはさらによいSO制度にできるのでは、と感じており、たとえばVC投資家へのデメリットがない、もしくは最小限に抑えた上で、発行上限を現在の15%より大きくすることも検討しています。

6.付録:対象会社のSO等の統計値