米Lemonadeのペット保険、P2P保険第2弾発売!

2020年7月に米国で新規上場したLemonadeは、同月にペット保険の販売を開始しました。 新商品となるペット保険において、以前紹介したLemonadeの下記の3つの特徴を捉えているかを今回の記事ではご考察します。 インタラクティブな顧客体験の提供 割安な保険料 非営利団体への寄付 P2P型のペット保険 Lemonadeのペット保険は、2ヶ月から10歳までの犬と猫を対象に、自社の家財保険と同じ […]

P2P保険の海外事例関連の記事をまとめたサブカテゴリーです。

2020年7月に米国で新規上場したLemonadeは、同月にペット保険の販売を開始しました。 新商品となるペット保険において、以前紹介したLemonadeの下記の3つの特徴を捉えているかを今回の記事ではご考察します。 インタラクティブな顧客体験の提供 割安な保険料 非営利団体への寄付 P2P型のペット保険 Lemonadeのペット保険は、2ヶ月から10歳までの犬と猫を対象に、自社の家財保険と同じ […]

以前P2P保険の様々な海外事例について紹介しました(記事末尾を参照)。本記事では、日本の事例を含めてP2P保険の仕組みや特徴についてまとめて分類します。 P2P保険の国内事例 わりかん保険 justInCaseのわりかん保険は、誰かががんになった時、契約者全員で保険金をわりかんする日本初の助け合いの精神をモットーとするP2Pのがん保険です。 わりかん保険の毎月の保険料は、一般的な保険のような前払い […]

2018年10月にリリースした中国アリババのP2P医療互助サービス「相互宝」は、約一年後の2019年11月に加入者数が1億人を超えました。本記事では、アリババが相互宝による集客で成功を収め、その結果として自社の保険仲立人への送客を強化した経緯を説明します。 相互宝が加入者に与えた影響 ファイナンシャル・タイムズが中国人に対し実施した調査によると、相互宝の加入者の約3割が、今後6ヶ月以内に特定疾病保 […]

多くのイスラム教徒が住んでいる東南アジアやアフリカ諸国、中東では、一般的な保険のほかに、「タカフル」と呼ばれるイスラム会社における保険制度が、20世紀後半から始まっています。 本記事では、「相互扶助」というイスラム教の教義を導入したタカフルを紹介します。 タカフルとは? タカフルとは、アラビア語で相互扶助を意味します。イスラム法では、「投機行為」や「不確実」や「利息」の要素を含む事業を禁止していま […]

本記事では、中国のインシュアテックである水滴のP2P保障プラントフォーム・治療費クラウドファンディング・保険仲立事業を組み合わせた三本柱のビジネスモデルの概要を説明します。 水滴の事業戦略、実績 水滴は2016年5月に設立され、P2P医療互助プラットフォーム「水滴互助」を開始しました。水滴互助は、主に都市規模や経済規模などが全国の基準に比べて低い地域の住民を対象に、助け合いP2Pの仕組みによる安価 […]

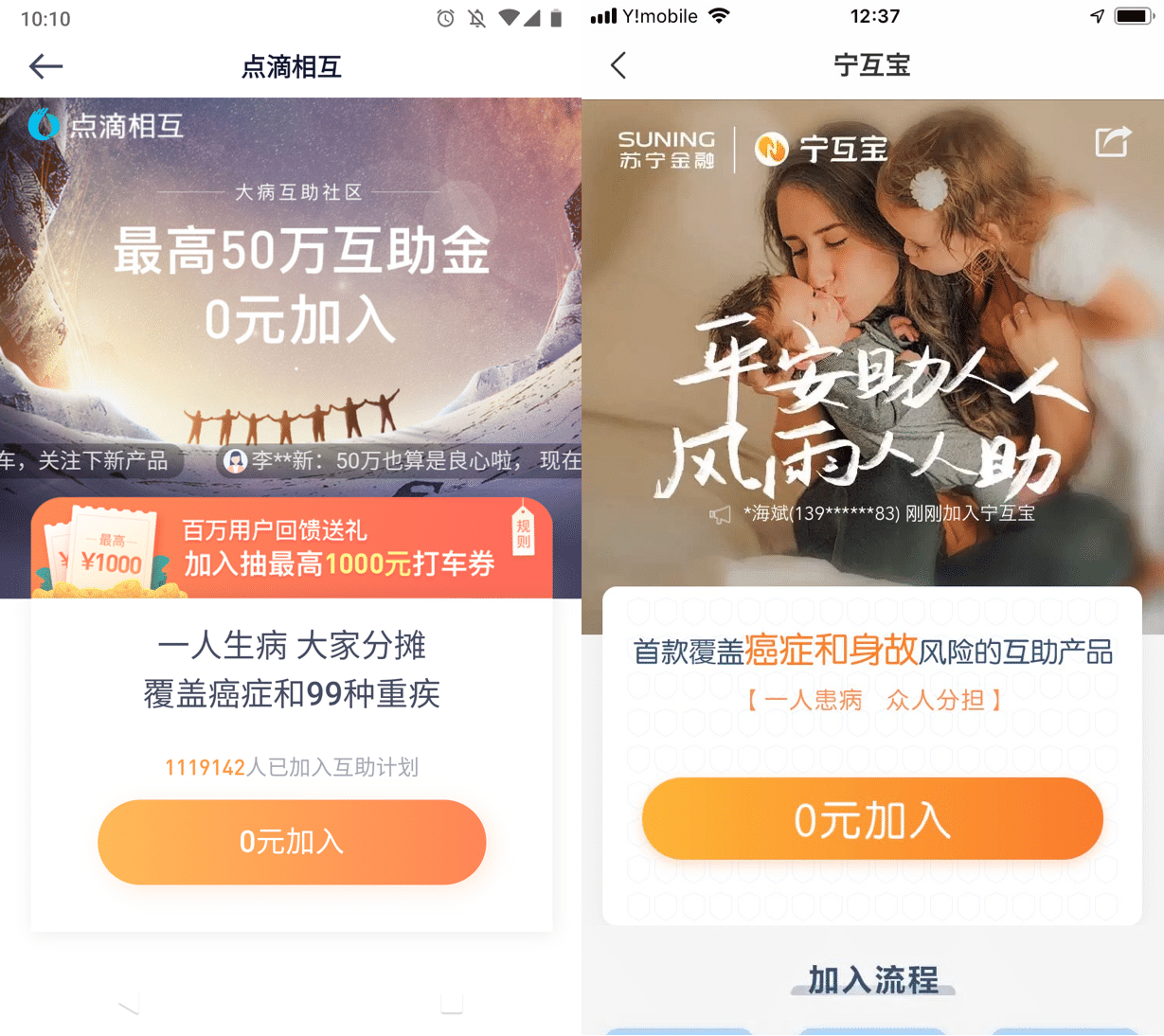

相互宝の一億人の加入者による成功もあり、配車アプリ大手の滴滴出行もEコマースサイトの蘇寧(スニン)易購も同じようなP2P(peer-to-peer)仕組みで医療互助サービスを提供し始めました。 運営会社の共通点 滴滴出行は中国の最大の配車アプリとして、ライドシェアと配車サービスを提供しています。蘇寧は、もともと中国の家電量販店であり、O2Oマーケティングを導入するために、蘇寧易購というEコマースサ […]

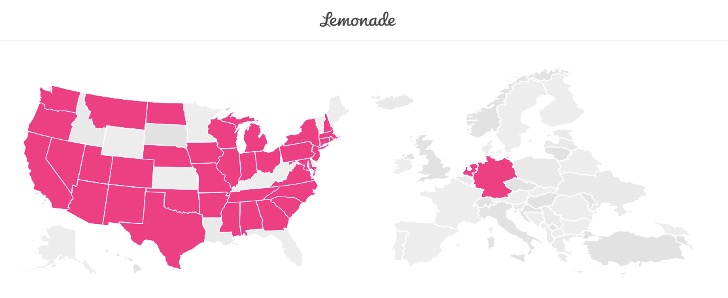

ソフトバンクが出資した、米国のP2P保険会社であるLemonadeは、2019年6月にドイツを始めとして、オランダ、フランス(次の進出先)といったヨーロッパ国への進出を進めています。 この記事では、Lemonadeのヨーロッパと米国で提供されているサービスとの比較や、Lemonadeとドイツの類似Insurtech企業との比較について説明します。 海外展開を積極的に進めているLemonade 設立 […]

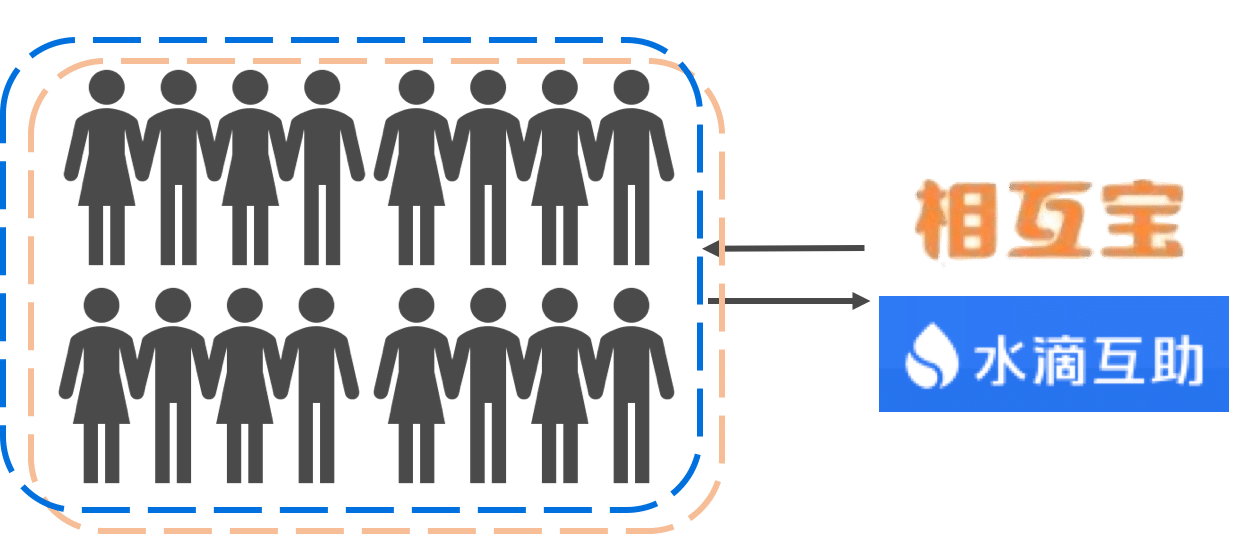

相互宝は2018年10月のロンーチ以来、加入者数が1億人を超えました。相互宝と概ね同じような仕組みで運営している、テンセント出資の水滴互助も2016年5月のサービス開始から現在までに1億人以上の加入者数となりました。以前の記事でアリペイの相互宝を例として、中国の革新的な互助サービスを説明しました。今回の記事では、P2Pの仕組みによる医療互助サービスが一体なぜそれほど人気があるかを説明します。 中国 […]

本記事では、P2P仕組みを活用した、爆発的に展開されているオンライン医療互助サービスである中国の相互宝について紹介します。 従来のP2P保険について P2P保険とは、Peer-to-Peer保険の略で、シェエリングエコノミーを保険に適用したものと考えられます。一般に、P2P保険には、以下の特徴があります。 友達同士や同じリスクに対する保険に興味のある集団(以下、この集団を”プール”と呼ぶ)で、保険 […]