多くのイスラム教徒が住んでいる東南アジアやアフリカ諸国、中東では、一般的な保険のほかに、「タカフル」と呼ばれるイスラム会社における保険制度が、20世紀後半から始まっています。

本記事では、「相互扶助」というイスラム教の教義を導入したタカフルを紹介します。

タカフルとは?

タカフルとは、アラビア語で相互扶助を意味します。イスラム法では、「投機行為」や「不確実」や「利息」の要素を含む事業を禁止しています。イスラム法に違反しないように、加入者同士の「相互扶助」を図る仕組によるタカフルという保険制度が、イスラム社会で実装されています。イスラム教徒でなくても加入できます。

タカフルでは、加入者が支払った保険料(拠出金)でファンド(基金)が作られます。契約期間中に、保険事故が発生した場合は、このファンドから保険金(寄付金)が支払われます。契約期間満了の際に、保険請求金や投資利益が加減され、ファンドに余剰金が残っている場合、加入者にキャッシュバックされます。ファンドを管理し、制度を運営するのが保険会社の役割となります。

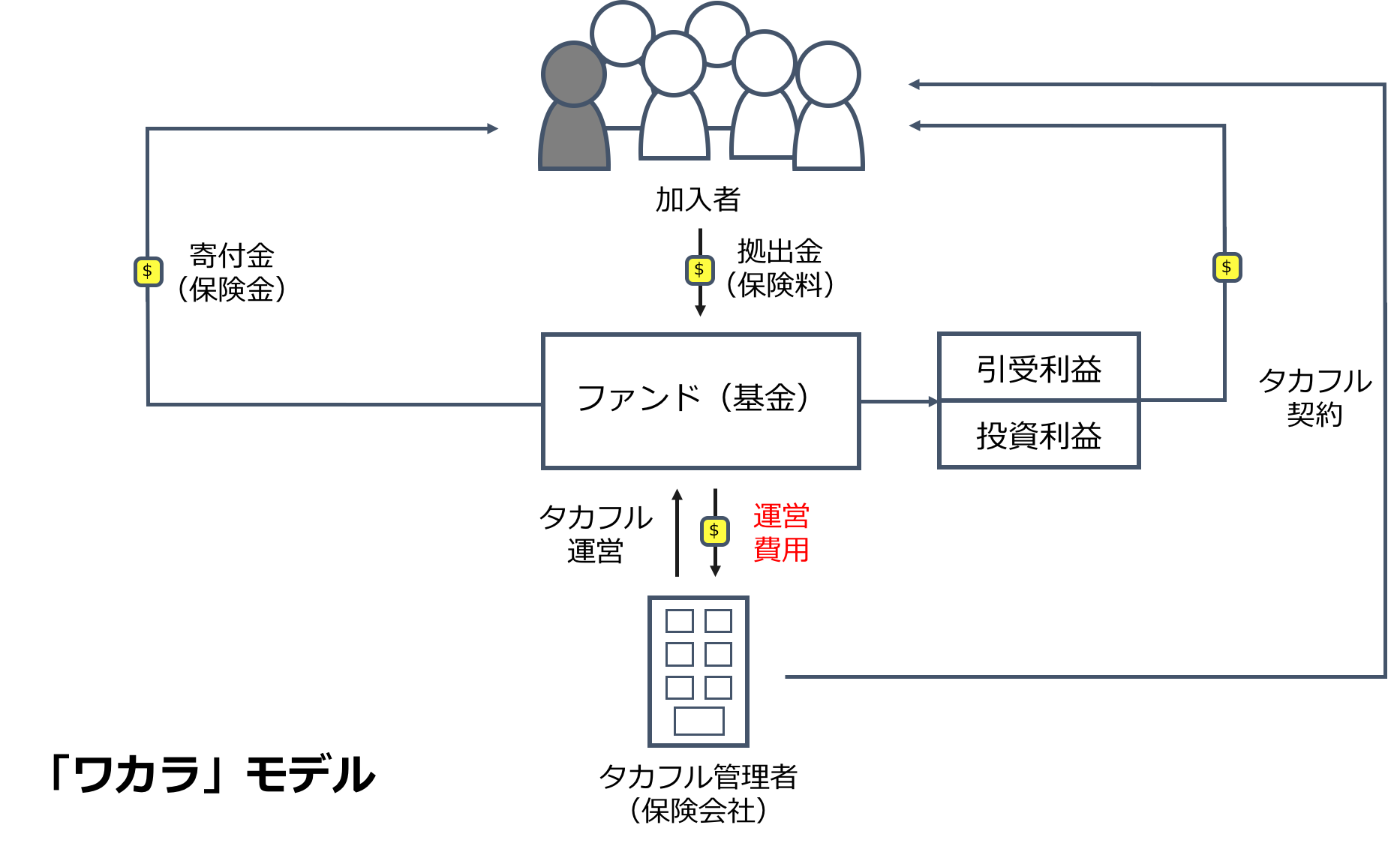

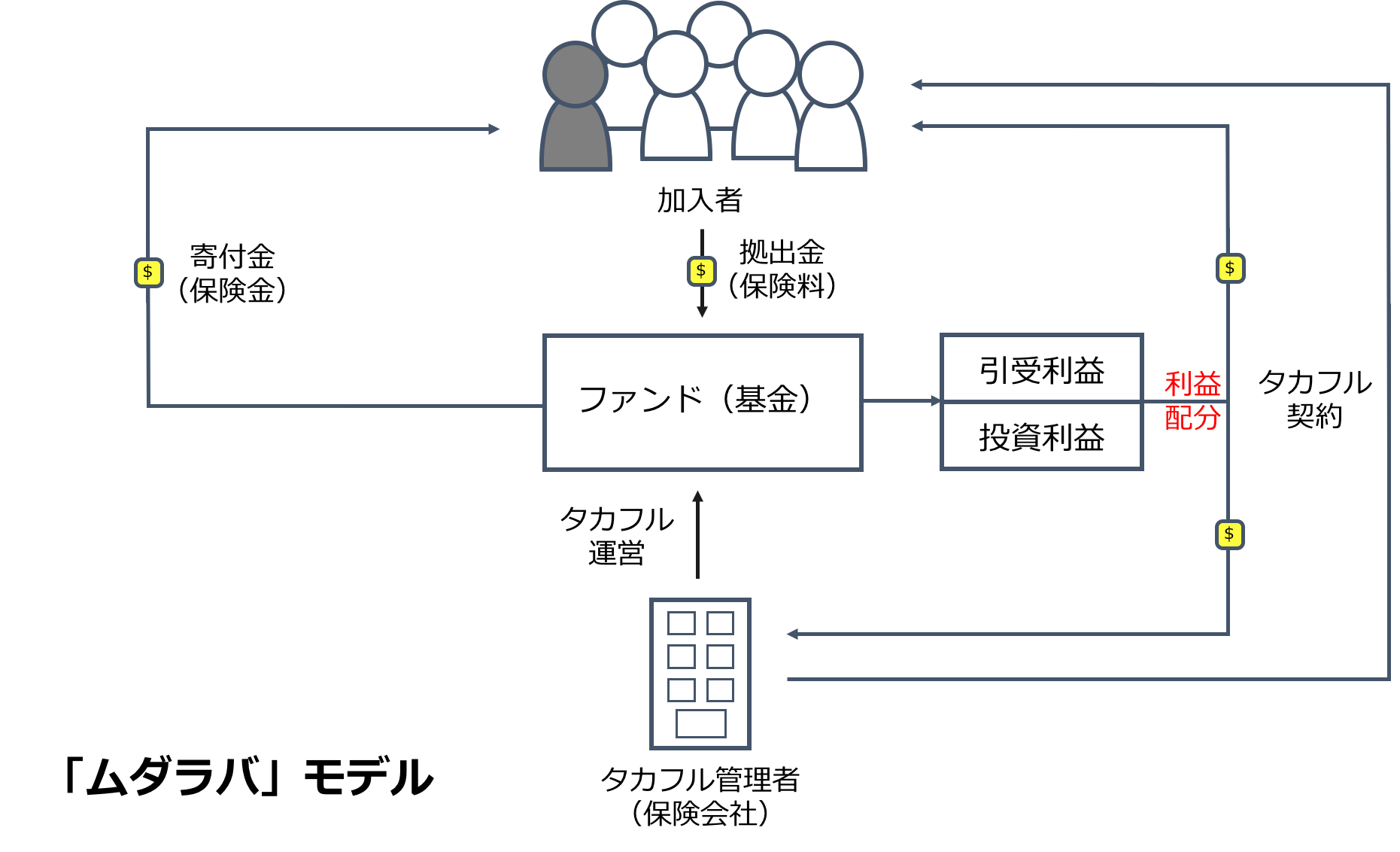

ビジネスモデルとしては一般的に2種類あります。

まず、保険会社がタカフルの管理者として、加入者から運営費用を受け取る「ワカラ」というモデルです。運営費用は、加入者が支払う保険料に対する所定比率を乗じることで算出され、ファンドから引き出されます。ファンドにおける剰余金や投資収益は全て加入者にキャッシュバックされます。

もう一つは、「ムダラバ」というビジネスモデルです。ムダラバでは、利益配分が行われます。ファンドにおける剰余金と投資収益を併せた額が、所定比率により保険会社と加入者の間で配分されます。

タカフルの市場規模

ミリマンの研究によると、タカフルの全世界での保険料は2015年時点で約149億ドルで、日本全体の保険料の約3%でした。東南アジアでは、生命保険であるファミリータカフルを中心にしています。マレーシアが市場シェアの約6割を占めていて、最大のタカフルの市場となっています。さらに、インドネシアは市場シェアの約3割を占めて、ブルネイは約1割を占めています。

タカフルからP2P保険への進化

20世紀後半から開始されているタカフルは、P2P保険との共通点がいくつかあります。

- 契約者同士がリスクをシェアすることにより低価格を実現

- 保険事故に遭った契約者同士が助け合う仕組み

- 管理者となる保険会社の利益の透明性

- 「ムダラバ」モデルの場合は、保険業界の利益相反の関係を解消

ただし、P2P保険では、タカフルの持つ上記の特徴に加え、新しいテクノロジーを活用したデジタルプラットフォームによる、新たな顧客体験を提供すると考えています。

例えば、justInCaseの日本初展開となるP2Pがん保険「わりかん保険」では、

- 保険料が後払い

- 保険料の使い道について、匿名された上で契約者にお知らせる

- 契約者数が増えるにつれて、支払っていただく一人あたりの管理費用が減るように設計するので、保険料がさらに安くなる可能

- オンラインで簡単に加入できる

タカフルでは、生命保険や損害保険、医療保険等の保険商品を提供しています。justInCaseでも新しい発想の「わりかん保険」で、まずはがん保険をスタートさせますが、がん保険のみならず、「わりかん保険」というカテゴリーを開設し、P2Pの仕組みを活用した様々な保険商品を提供して参ります。