本記事では、2022年12月時点における日本のInsurtechスタートアップとそのサービスについてまとめています。

目次

- 日本のinsurtechの過去6年の振り返り

- スタートアップの数の変化

- 保険会社の変化

- 規制当局の変化

- カオスマップ

- Insurtechスタートアップの攻め方の考察

- 募集vs契約管理

- P2P保険

- B2B2CやEmbedded Insurance

- 特殊なユーザーペイン解消で数を稼ぐ

- 保険業務の中のニッチなコア業務

- まとめ

1.日本のInsurtechの過去5年の振り返り

スタートアップの数の変化

当社(株式会社justInCase)の設立は2016年12月ですが、それからちょうど6年が過ぎました。過去6年において、いわゆるInsurtechスタートアップの数は日本においても飛躍的に増加し、本記事で作成しているようなカオスマップもやっと作ることに意味がある状況になってきたように思います。また、カオスマップでも示していますが、外資系のInsurtechスタートアップの日本参入の数が大きく育ったことも目立ちます。今年5月に行われたInsurtech Connect Asia 2022などでも、まだまだ日本への注目が低いと思われる中(規制というより言語の問題と思いますが)、それでも日本の保険料規模は50兆円を大きく超える非常に大きなマーケットであり、ここに参入する特にアジア系のスタートアップが多いのは納得できます。

保険会社の変化

Insurtechスタートアップの数と同様に、保険会社の組織や人材における変化も大きかった6年間だと思います。デジタル・イノベーション関連の部署を新設する企業が増え、そこに優秀な人材が集まりました。いわゆるトップ層の保険会社を中心にデジタル推進の部署ができてきたのも約6年前ですし、直近では中堅の保険会社でも専門部署が出来てきています。また、単に優秀という方ではなく、「何かを切り拓く」「私がこの会社の未来を引っ張る」という敢えて呼べばスタートアップ的な思考と行動様式を持つ方々が多数集っていて、保険会社の人事部と経営陣の本気を感じることが多くなりました。また、彼らに与えられたミッションも、勉強や情報収集をするという段階ではなく、POCを行うもしくは実際に売上や将来の大きな利益につながり得る施策を行うものに移ってきています。

規制当局の変化

こちらについても保険会社同様に変化を感じます。6年前も金融庁にはFintechサポートデスクのようなものがあり、フィンテックスタートアップ支援も行っていて、当社も支援いただきました。とは言ってもまだまだ創世期であり、特に規制当局においてinsurtechがFintechの中で大きな存在感があったとは言い難い状況だったと記憶しています。直近では、金融庁総合政策局の方々がFinolab(当社も2020年までオフィスを構えさせていただいておりました)やFingate(当社現在オフィスございます)に常駐されていたり、IVSやICCなどのスタートアップイベントに金融庁の方々が参加されることも多くなりました。

私は、「日本は規制が厳しいからね・・」と言って、それをアクションしない理由にするのは間違いだと心から思っています。海外と比較しても、仮想通貨取引所や銀行API、P2P保険など、様々な面で日本の金融保険規制は革新を推進してきた実績があります。規制の意図を理解し、無駄もしくは時代遅れになった規制は改革し、必要なイノベーションは既存規制の枠組みでも何とか進める、このようなスピリッツが日本には存在していて、この6年で更に強化されたと思います。

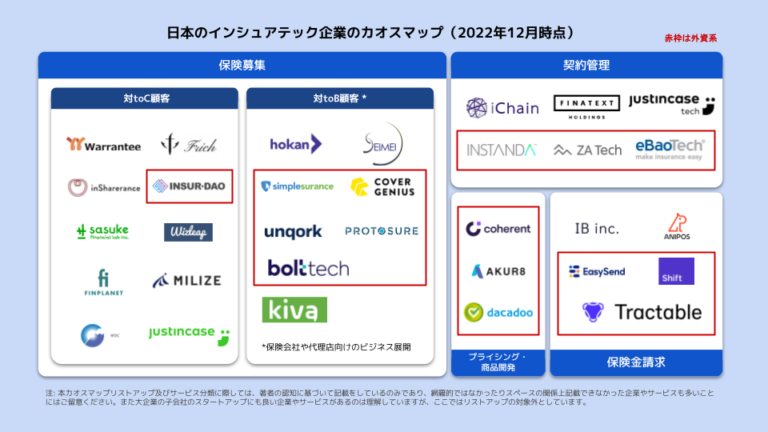

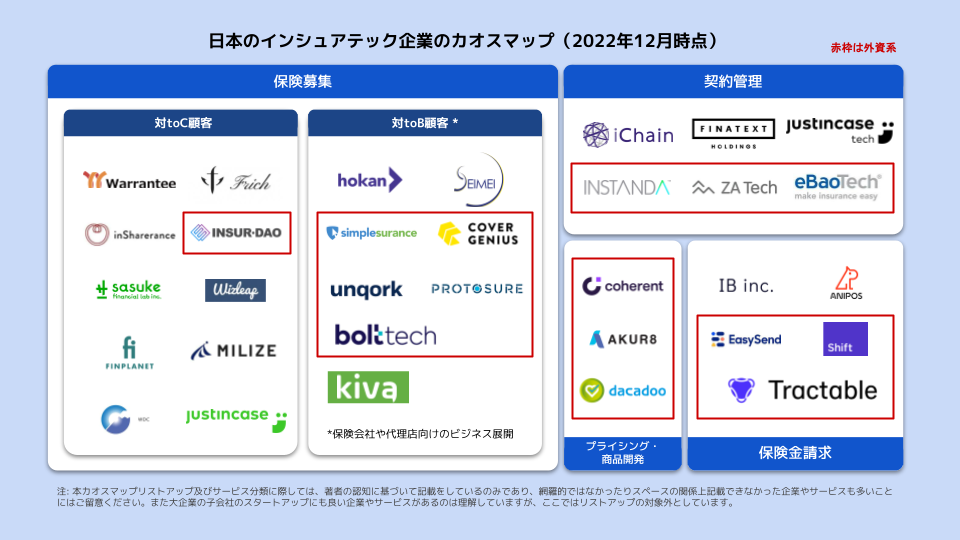

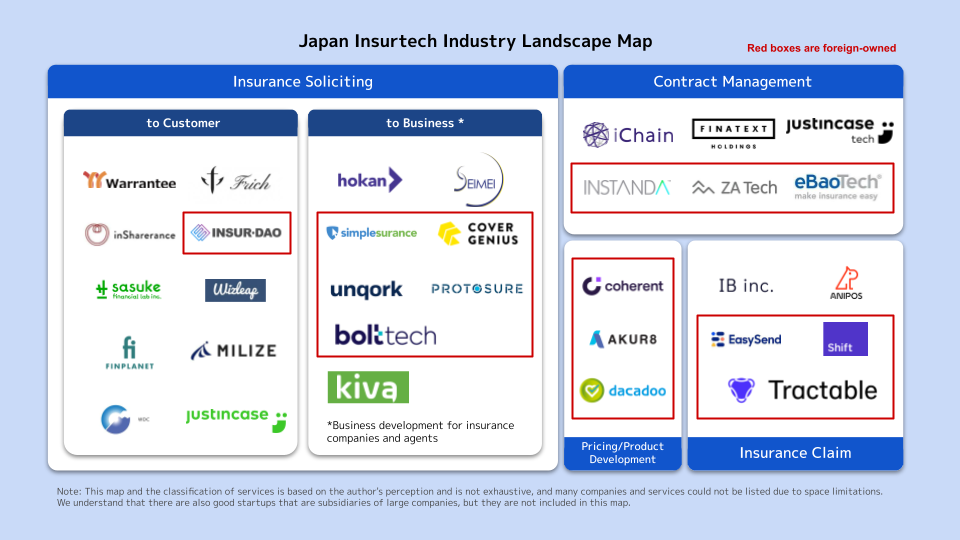

2.カオスマップ

2022年12月時点で日本発のスタートアップ、日本で何らかの契約があると思われるスタートアップ、そして日本に拠点がある外資系のスタートアップについてまとめました。

※各社のビジネスを一定理解し、また出来るだけ網羅性のあるものになるよう努めたつもりですが、万が一間違いや抜け漏れがあれば修正したく思いますのでご一報ください。

3.Insurtechスタートアップの攻め方の考察

ここでは上述のカオスマップに掲載した企業の紹介とともに、各社のビジネスモデルの組み立て方や攻め方について、私の個人的な見解をコメントしたいと思います。

募集vs契約管理

保険会社へのシステム提供は大きく「保険募集」と「契約管理」に関するものに別れます。カスタマージャーニーでの違いもありますが、スタートアップとしての大きなハードルは契約管理分野に入る際のセキュリティチェックや体制整備です。契約管理サービスを提供するのであれば当然スタートアップがマネージするクラウドシステム上に顧客データを載せることとなり、相応に厳しいセキュリティ水準が求められ、一般にはアーリーステージのスタートアップにとっては困難を伴うことが多いです。必然的に本分野でのプレイヤーは少ないですが(Finatext社、 iChain社)、一方で外資系の参入も一定存在しています(ZhongAnTech社、 eBaoTech社)。なお、当社グループでも、joinsureという契約管理システムを提供しています。

また、「保険募集」にも様々なサービスがあり得ますが、契約管理に比べると参入障壁は低くなるため、スタートアップの数も多くなる傾向が日本でも顕著です。

P2P保険

規制上どのように分類されるかについては色々な意見がありますが、P2P保険をtoC(inSharerance社)や事業会社と連携して取り組む(Frich社)など様々な方法でアプローチがなされています。当社グループのわりかん保険もP2P保険の一種です。

B2B2CやEmbedded Insurance

非常に多くのサービスが存在し、グローバルで大きく伸びてきている分野です。旅行系サービスやレンタカーサービス、Eコマースなどと連携するプラグインを提供するサービス(Covergenius社, Simpleinsurance社)はグローバルな企業が増えていますし、日本でもナスダックに上場申請を行ったWarrantee社は広義のEmbedded Insuranceなサービスと言って良いかと思います。今後このようなサービスはデジタルプラットフォーマーと連携することで国内でも更に増加していくと推察し、むしろデジタルプラットフォーマーと保険を組み合わせた施策のほとんどはEmbedded Insuranceということもできると思います。

特殊なユーザーペイン解消で数を稼ぐ

保険業や保険サービスの特定業務の中におけるペインを解決するサービスもあります。保険募集人の顧客管理や法令対応に特化をしているCRMシステム(hokan社)や、保険代理店と保険代理店向け営業(ソリシター)の間に立つ業務改善ツール(SIMEI社)などがそれに当たります。また、コロナ禍でグローバルでも契約者数が増加傾向で、在宅ワークの広がりにより保険金請求率も飛躍的に伸びているペット保険の保険金請求プロセスに特化したペット保険会社向けサービス(Anipos社)や、保険金請求全般に関するペインを解決するサービス(IB社)もあります。保険業の特殊なペインと言っても、保険業自体が極めて大きな業界ですから、スタートアップにとっては大きなビジネスになり得るということです。

保険業務の中のニッチなコア業務

その他、保険業のコア業務ではあるが、保険会社に勤務する人にしか知られていないような分野のペインを解消するスタートアップもあります。保険料のプライシングツールを提供(Akur8)したり、保険金請求の不正検知に特化した機能提供(Shift社)、もしくは保険金請求のデジタル化のためのフォームの提供(EasySend社)などです。これらは全て外資系の会社ですが、ニッチな分野に特化しているため、言語や規制の壁を超えてグローバルに展開することが多いのも特徴かもしれません。

4.まとめ

そろそろ外資系も含めるとカオスマップを埋めるのに足りる数のInsurtechスタートアップが出てきたなと思い、今回まとめてみました。また過去6年の日本のInsurtechの振り返りも行いました。おそらく、日本のInsurtechはGartnerのHype cycleでいうところの”Slope of Enlightenment”に入ってきており、今後更なる成長が予期される段階なのだと思います。5年前は海外のInsurtechの創世期でしたが、直近は多くの会社がユニコーンとなり、IPOをしました。今後数年は日本においても大きな動きがあることは間違いなく、当社もそこに貢献できることを祈っています。