近年、「ギグエコノミー」という言葉をよく耳にしています。

ギグエコノミーで働く方は、いわゆる「ギグワーカー」または「フリーランサー」、一般的な会社員のように雇用されるのではなく、単発や短期の仕事を引き受ける自営業主です。

海外のギグエコノミーの規模は大きく、例えば、米国のギグワーカー数は2019年に約5,700万人にのぼり、就業者数全体の約35%を占めていました。

ギグエコノミーの成長に伴い、ギグワーカーと仕事発注者のマッチングやギグワーカー向けの請求管理サービスといった多岐に渡る事業が生まれています。

この記事では、ギグエコノミーに向けたオンライン保険事業を展開しているInsurTech企業2社をご紹介します。

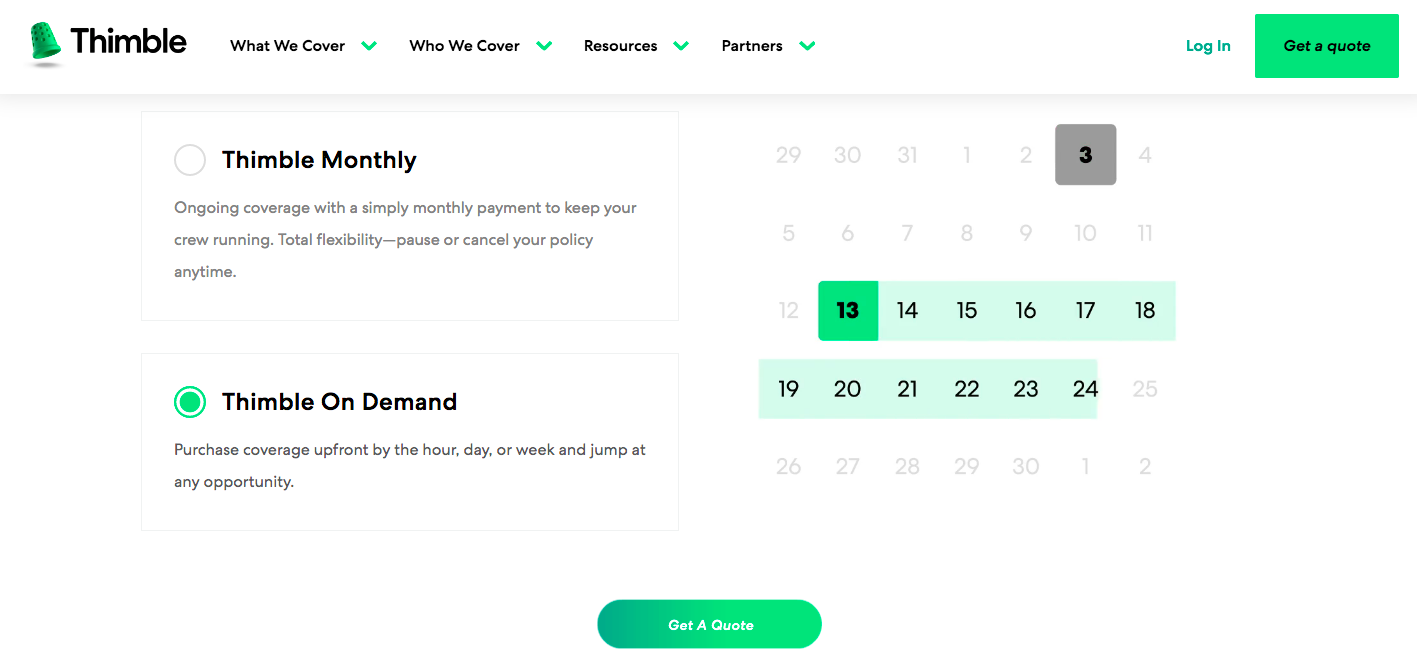

Thimble

2015年創業された米国のThimbleは、ギグワーカーが自身の稼働予定により、契約期間が数時間・日・週・月単位で選べる損害保険を開発しました。

そして保険料の月払いを選んだお客様は、休みを取ったり、コロナ禍のような事態により休業したりした場合など、契約を一時的に中断することができます。

Thimbleでは、土木工事からペットシッターまでの120種以上の職種に応じて以下の損害保険商品を取り扱っています。

- 一般賠償責任保険

- 専門事業者賠償責任保険

- 過失怠慢賠償責任保険

- 業務モノ保険(リリース予定)

- イベントの開催により生じる損害や賠償費用を補償する保険(リリース予定)

また、Thimbleは2020年7月に仕事発注者へ保険証明書の管理システムを無料で提供し始めました。

イベント運営会社やホテルや建設会社等の仕事発注者は、プロジェクトによって必要な保険や補償内容の詳細を短期または単発の被雇用者へ送信するほか、被雇用者が提出した保険証明書の保管や承認等を行うことができます。

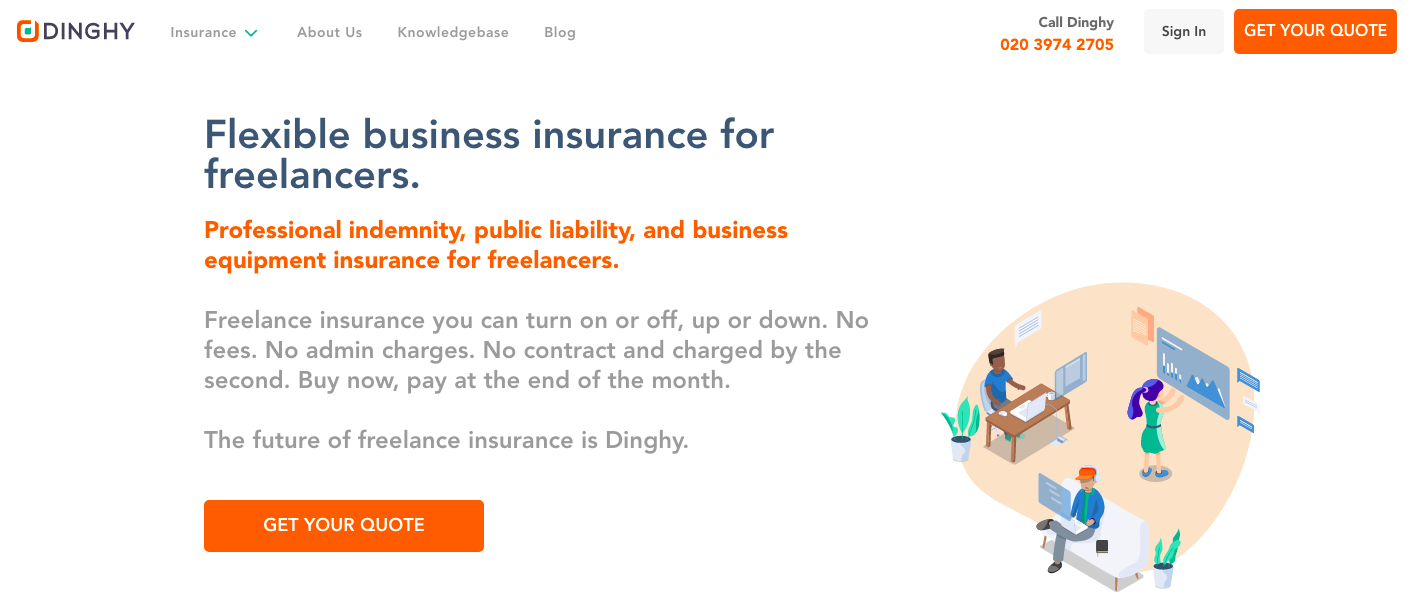

Dinghy

2017年に英国で設立されたDinghyは、クリエティブ系や技術開発を中心とした250種以上の業務に従事するフリーランサーを対象に、以下の損害保険商品を販売しています。

- 一般賠償責任保険

- 専門事業者賠償責任保険

- 業務モノ保険

Thimbleと同様、Dinghyのお客様は契約を手軽に中断したり再び開始したりすることができます。

以下の動画は、Dinghyのお客様が在宅勤務する時、一般賠償責任保険契約を一旦中断し、また外で仕事をする時、契約をワンクリックだけで再度開始する場合の挙動を示しています。

その上、Freelance Assistという無料サービスはDinghyの保険商品のいずれにも付いています。

Freelance Assistのサービスの1つは、お客様への報酬の遅延または未払いがある場合、Dinghyがお客様の代わりに回収対応を行うことです。

Dinghyのフリーランサーに関する調査によると、約3割が報酬の未払いの経験があると回答し、さらに報酬の未払いの経験がある方の4割が仕事発注者との連絡が途絶えたと回答しました。

Dinghyは、2019年1月に元々契約社員で働く方を中心として損害保険を提供していたKingsbridge Groupに買収されましたが、引き続き自社のブランドで運営しています。

日本のギグエコノミー

内閣府の調査によると、日本のフリーランスとして働いている方の人数は、農林漁業を除き、本業と副業を含めた場合、2019年に約306万人〜341万人程度でした。

フリーランスとして働く方が国内の全体就業者数に占める割合は約4.6%〜5.1%となり、米国の約35%より低くなっています。

以下の政府の施策は、日本のギグエコノミーの成長を助ける可能性があると考えられます。

- 企業により副業が解禁されました。厚生労働省が「モデル就業規則」における副業禁止の規定を削除し、2018年に「副業・兼業の促進に関するガイドライン」を発表しました。企業が続々副業を容認するにつれて、副業としてフリーランスで働く方が増える可能性があります。

- 70歳までの就業機会の確保を企業が努力義務とする高年齢者雇用安定法の改正が定められ、2021年4月に施行されます。引き続き働こうとする高年齢者が柔軟な働き方を求め、フリーランスで活躍していく可能性があります。

おわりに

日本には、フリーランス向けの保険商品が2つあります。

日本にギグエコノミーが広がる中、今後、より多様なフリーランス特化型の保険商品が生まれるのではないかと考えています。