「助けられ、助ける喜びを、すべての人へ。」このビジョンを達成するために、私たちは「スマホ保険を2018年にリリースし、2020年には保険料を”わりかん”する日本初のP2P保険「わりかん保険」を発表。その他1年間で5つの保険商品をリリースしてきました。”わかりにくい” ”面倒”という印象を持たれがちな保険ですが、消費者のニーズを捉えた保険を開発し、消費者に提供する。しかも圧倒的なスピード感でーー。ありがたいことに、大手保険会社からコンサルティングの依頼がくるほどに、業界内での存在感を持つに至っています。

今回は、CEOの畑加寿也・CPOの渡辺良太とともに、消費者向けの保険の提供において私たちが重視していること、こだわってきた理由を改めて考えました。

「助け合いをプロダクト化したものが保険である」

ー畑さん、渡辺さん、justInCase(JIC)が保険の提供を開始してから、およそ4年が経ちましたね。今、事業のフェーズとしてはどんな状況にありますか?

畑:自社販売はもちろん、他社さんとの協業を経て拡販の道すじも見えてきました。

ただ、契約者数を伸ばしていくことはこれからの課題でもありますが、「単純に保険を売る」だけではなく「助け合いをプロダクト化したものが保険である」という認識を市場に形成していきたいですね。

JICのビジョンである「助けられ、助ける喜びを、すべての人へ。」を達成するためにはそれが欠かせないと思っています。

ー「助け合い」をプロダクト化したものが保険である、ですか。

畑:保険って、もとはそういうものだったんですよ。私たちは保険商品にその想いを込めてきましたが、そこに魅力や意義を感じて加入してくれた方がどれくらいいるかというと、まだ少ないのが実情だと理解しています。

渡辺:「助け合い」をプロダクト化した例でいうと、『わりかん保険(※1)』がわかりやすいですよね。

畑:病気の時、誰かに助けを求めるのってハードルが高いじゃないですか。一方で助けたいと思っていたとしても、いざ身近な人が困っているのを目の当たりにすると「何か支援しようか?」と声をかけるのを躊躇してしまうこともある。

人間には「人とつながりたい」「困っている人の役に立ちたい」という根源的欲求があり、それをプロダクトに乗せたいと思っているんです。売上やユーザー数ももちろんですが、僕たちの進む方角を照らす北極星としてそこを見つめていたいなと。

渡辺:加えて、私たちは「保険の基本形」に疑問符をつけたいと思っています。保険は面倒でわかりにくく、管理しにくいのが難点でした。それらの課題にゼロベースで向き合いながら、申込から管理、保険金請求に至るまで、アプリで完結する保険商品を作り上げてきました。

しかしそれでは「保険のDX化」にすぎません。

私たちが成し遂げたいビジョンはその先にあります。『わりかん保険』が象徴するように「誰かの万が一の時に、助け合いに参加できたことを感じることができる」という、保険の新しい価値を提案するものです。

こうした「新しい価値」を今後も進化させていく予定です。

共感型の次世代保険を目指して

ー2021年1月、企業向けソリューションとしてSaaS型保険システム「joinsure(ジョインシュア)」を本格的に開始しました。消費者向けの保険開発は今後も続けていきますか。それとも、BtoB事業に軸足を移していくのでしょうか?

畑:保険の商品開発はもちろん今後も続けていきます。法人向けSaaS事業で売上のポートフォリオを安定させつつ、当社の保険契約者の皆様に最大限のメリットをお届けできるようにしたいというのが、toB事業を開始した狙いのひとつでもありますから。

toC事業には私たちの大きな存在意義があると考えています。

―私たちの存在意義、ですか。詳しく教えてください。

畑:前述の通り私たちは「助け合いをプロダクト化したものが保険である」という考えで商品を開発してきました。だからこそ消費者向けの保険商品そのものが当社のアイデンティティを体現していると自負しています。

というのも創業当初から、他社から商品の内容や開発のスピードについてお問い合わせいただくパターンが続いています。ありがたいことに、保険業界のどんな人とお話ししても、僕たちの商品に共感していただけるんですよ……!

だからtoC事業に信念を持って向き合い続けていくことは、toB事業においても極めて重要だと考えています。

ーなるほど。保険の現在の加入状況はいかがですか? 競合他社の状況についても教えてください。

畑:『わりかん保険』は提供開始から2年で5000名くらいです。広告を出さずに進めてきたわりには良いペースかもしれませんが、まだまだ広がっていかないと到底ビジョンは達成できません。

渡辺:競合は?と聞かれると、オンライン完結のライフネット生命さんや、ペット保険・自転車保険など領域特化型の保険商品を提供する保険会社さんなど、部分的に共通している企業はありますが、彼らが直接的な競合かと問われるとちょっと違うかもしれません。

畑:僕たちの商品はP2P(※2)が特徴でもあり、透明性や人との繋がりを重視しているので、従来型の保険よりも地域の互助会や共済のような存在の方が、競合としては近いように思えます。

渡辺:クラウドファンディングもP2Pの資金調達の仕組みとして一般的になりましたよね。そんな形で「共感型の次世代保険」として新しいマーケットが拓けていくのではないかと期待しています。そういう意味では競合は「保険」ではないのかもしれませんね。

ー「共感型の次世代保険」ですか。

畑:今までの保険が「掛け金〇〇円で給付金が最大〇〇円」と価値を見出す「左脳型」とすると、これからは「人と繋がりたい」「人を助けたい」という欲求にアプローチする「右脳型」の保険商品が支持されるようになると考えています。例えばP2P保険の代表的企業である米レモネード社はユーザー間でプールしていた保険料が余ると自分が選んだ慈善団体に寄付することを掲げています。

渡辺:『わりかん保険』では必要な時だけ保険料を支払う合理性と透明性を追求しましたが、近い将来、余った保険料を寄付する形もあっていいと思っています。

畑:内容を理解しないまま加入するのではなく、ユーザーが意志を持って保険商品を選ぶようになると、そこには必然的につながりやコミュニティ性が生まれてきます。そして、共通の保険に加入した者同士ゆえのコミュニケーションが発生する。

渡辺:実際に『わりかん保険』ではユーザーさん同士でお見舞いのメッセージと感謝の声がやり取りされていて、胸が熱くなりましたね。

畑:あるいは既存のコミュニティで保険を立ち上げても良いかもしれない。いずれにしても、保険は「助け合いの見える化」を推進できるサービスです。もとからあった繋がりを強固にするものとしても活用できるかもしれません。そのような流れの中でユーザーに選ばれる循環を作り上げていきたいです。

畑:あるいは既存のコミュニティで保険を立ち上げても良いかもしれない。いずれにしても、保険は「助け合いの見える化」を推進できるサービスです。もとからあった繋がりを強固にするものとしても活用できるかもしれません。そのような流れの中でユーザーに選ばれる循環を作り上げていきたいです。

慣習や規制にとらわれず、保険業界に新しい風を

―今、チームはどんな雰囲気ですか?

畑:「保険の当たり前」に疑問符をつけ、新たな枠組みづくりに挑戦しています。保険には様々な規制がありますが、中には50年前の慣習に基づいて続いているものも……。

自社だけではなく、協業先の企業や関係省庁とも連携して、これまでは不可能だった枠組みが、どうやったら可能になるか考えています。現に『わりかん保険』はサンドボックス制度を活用して業界の慣例に風穴を開けた事例ですね。

―どんな人と一緒に働きたいですか。どんな人になら、JICで能力を活かしてもらえそうでしょうか。

畑:50兆円規模の保険業界に新しい風を吹かせ、慣習や規制までも変えていく。私たちはそこに一番近いスタートアップだと自負しています。でもそんな僕たちも「保険業界の当たり前」を潜在的に持ってしまっている。だからこそこれまでの「型」は守りつつ、同時に「破ること」を意識できる人に来て欲しいですね。業界知識は問わないので、経験や人脈などをフル活用して一緒に新しい常識づくりにトライしてもらいたい。

それから大前提として、私たちのバリューに共感してくれる人にジョインしてもらえたらと。

私たちが大事にしていることはこの3つに詰まっているので、ピンと来たらぜひ連絡してほしいです。

今、チームの規模は50名程度ですが、これから150名規模に拡大していく予定です。だからこそバリューの共有は重要だと思っています。特にStraightforwardは重視していますね。フィードバックできる、されたら素直に受け入れる、第三者としてもフィードバックを促す。チームワークを形成する上で、これはかなり大事だと思っています。渡辺さんはどうですか?

渡辺:僕は「いい人」と働きたい。

保険はインフラだと思っていて、たくさんの人に届けたい、という想いでしんどい中でもこれまでやり抜いて来ました。今までだって決して平坦な道のりではなくて、今から登る山も大きい。だからこそ、良い保険を多くの人に届けたい、という強い気持ちがなければなかなかやりきれないと思うんです。

これまでの仕組みでは助けられなかった人を助けたい。そんな想いを強く持った「いい人」と一緒に働きたいです。

―ありがとうございました。

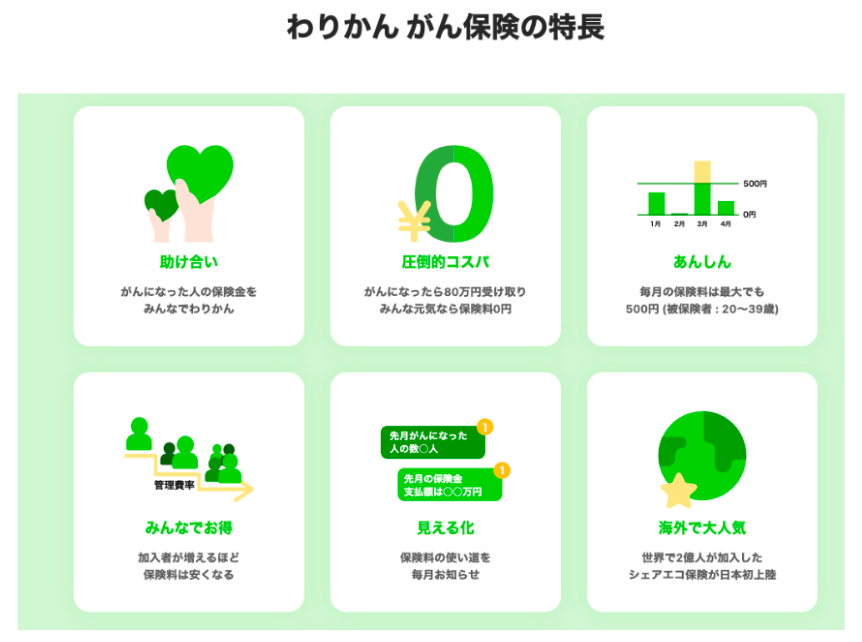

※1 加入者同士で助け合いができるがん保険で、加入者がみんな元気なら保険料は0円。がんと診断されたら、保険金80万円を支給

※2 Peer to Peerの略。もとは巨大サーバーを通さない対等なコンピューター同士での通信を指して生まれた言葉で、派生してビジネスモデルに対しても用いられるようになった。複数の契約者が保険料を出し合い、プールしておく。保障対象となる「万が一」の事象が起こればそこから保険金を支払う。グローバルで複数のサービスが生まれており、会計内容の透明性などから支持されている。

参考:

保険料を“わりかん”するP2P保険が日本で開始、中国ではアリババの相互宝が加入者1億人超え

https://jp.techcrunch.com/2020/01/28/justincase-p2p/

保険にも「P2P」の波、やってみて初めて気づく意外な魅力

https://xtech.nikkei.com/atcl/nxt/column/18/00138/121700695/

話題のP2P保険の真実― 業界の第一線で活躍しているプレイヤーがいるからこそ広められる、保険の原点

https://blog.justincase.jp/insurancejournal20200220/

保険料0円が続いてきた「わりかん保険」についに保険料発生 その時加入者は?

https://www.itmedia.co.jp/business/articles/2008/12/news094.html

ジャストインケースグループでは、さまざまな職種を採用中です。

ご興味がある方はぜひ、採用ページよりお気軽にご応募ください!